行业资讯

半导体产业转移深入,国产化良机已至

2022-04-24

源:内容来自兴业证券 , 谢谢。

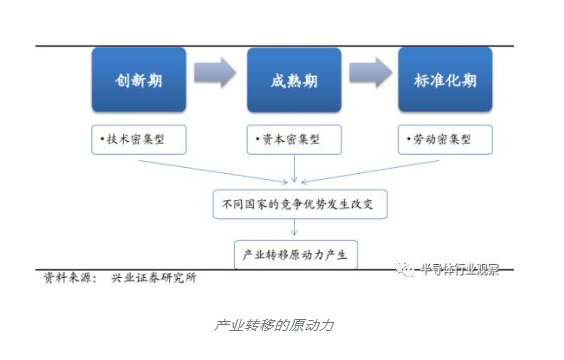

任何产品都要经历创新——成熟——标准化这一生命周期,半导体也不例外。与产品生命周期相应的是,行业的发展遵循技术密集型——资本密集型——劳动力密集型的转变路径。产品创新阶段以技术垄断和产品差别为特征,行业表现为技术密集型;而到了成熟阶段,技术基本稳定继而投入减少,而资本和管理要素的投入增加,行业表现为资本密集型;最后产品到了标准化阶段,成本控制成为竞争力的主要约束,行业就表现为劳动密集型。

行业不同阶段生产要素的密集性发生改变,使得各个国家与地区的竞争力发生改变。在创新阶段,创新国因为技术优势有明显的竞争力;而到了成熟和标准化阶段,创新国需要利用其它国家在资本、劳动力领域的优势保证产品的竞争力, 并开拓新的市场, 从而催生了产业转移的原动力。

产业转移的原动力

美国是半导体芯片的发源地, 美国半导体产业一直保持着在全球的领先地位, 其半导体产业的发展与升级就伴随着设计与制造的分离、 制造的转移。美国最初通过硅谷平台,汇集各领域的人才与资源,储备研发实力,开发出电脑等跨时代的产品, 借由终端产品的创新,带动半导体的需求成长。

到了成熟阶段, 技术基本稳定,美国意识到其生产方面的效率不高,核心竞争力在于 IC 设计等高技术密集环节,开始主动将生产线外搬, 采用委外代工的模式,将资本密集型和劳动密集型的生产环节转交日本、台湾、韩国等具备资本与劳动力优势的国家。这就意味着产业转移一般从组装和制造等劳动密集型的环节最先开始, 其次是资本密集型产业的转移, 而技术密集型的设计环节则由美国保留。

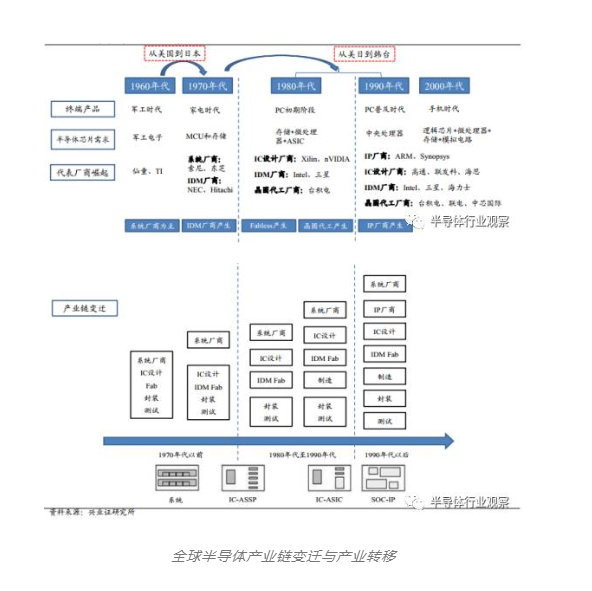

全球半导体产业的发展主要经历了两次大的产业转移,第一次是从美国向日本的转移,第二次是美国、日本向韩国、台湾的转移。 美国半导体产业向外转移也可以看做是半导体产业在全球的扩展。产业转移带来了日本等国家在 DRAM 制造的反超, 但美国之后又开始将中心投入新一轮技术的开发中, 也意味着新一轮周期开始。美国将重点投向着重设计的 ASIC 和 MPU, 确保新技术持续处于领先地位,促进产业升级, 并借此又重回霸主地位。

总之, 美国拥有最先进的半导体技术,可以根据国家半导体产业的发展重点有选择的保留最核心、盈利能力最强的环节——在 IC 设计和半导体设备领域,美国占据绝对主导地位。 对美国而言, 半导体产业的转移是有意为之,也是产业升级的必然要求和结果。

半导体产业转移伴随着新兴终端市场的兴起

半导体产业经历了两次产业转移, 第一次是从美国向日本的转移, 第二次是从美日向韩台的转移, 我们研究发现, 这两次转移都与新兴终端市场的兴起有关。从美国到日本的产业转移伴随着家电市场的兴起,从美、日向韩、台的产业转移则伴随着 PC 市场的兴起。我们分析, 这是因为新兴终端市场兴起带来了技术的变化(创新或升级)、 产业链的变化,造就了行业重新洗牌的机会。 承接国若能主动抓住商机, 制定正确的策略,发挥自身的比较优势, 产业转移将应运而生。

全球半导体产业链变迁与产业转移

从美国到日本的第一次产业转移, 是美国将装配产业转移到日本,日本从装配起家学习美国半导体技术,并将半导体技术创新性地与家电产业进行对接的过程,由此日本家电产业与半导体产业发展形成了良性互动, 孵化了索尼、东芝等系统厂商。

80 年代电子产业从家电进入 PC 时代,催生了对 DRAM 的需求,日本凭借在家电时代的技术积累和出色的生产管理能力, 实现 DRAM 的大规模量产,并实现反超美国,半导体产业的繁荣持续了将近 20 年(1970-1990 年)。

美日半导体产业变迁图

从美日向韩台的第二次产业转移则与 PC 产业的发展息息相关。第二次产业转移一方面表现为存储产业从美国转向日本后又开始转向了韩国, 另一方面也表现为IDM 模式以外产生了单独的设计公司(fabless)与逐渐独立出来的晶圆代工(foundry)环节, 台湾切入晶圆代工环节,并由此孵化 IC 设计公司,实现半导体产业从美日向台湾的转移。

存储的转移主因 PC 产业带动 DRAM 技术不断升级,日本经济泡沫无力投资、技术升级落后于韩国;制造环节晶圆代工独立出来则主因 90 年代 PC 的广泛应用与普及, IC 产业开始进入以客户为导向的阶段, ASIC(为专门目的而设计的集成电路)应运而生,专门负责设计的公司诞生,与制造分离。 因此我们认为从美日到韩国的存储产业的转移, 与技术升级有关; 而制造环节从美日向台湾的转移, 则与设计、制造、封测这一产业链分工模式取代传统 IDM 模式的变化有关。

韩台半导体产业变迁图

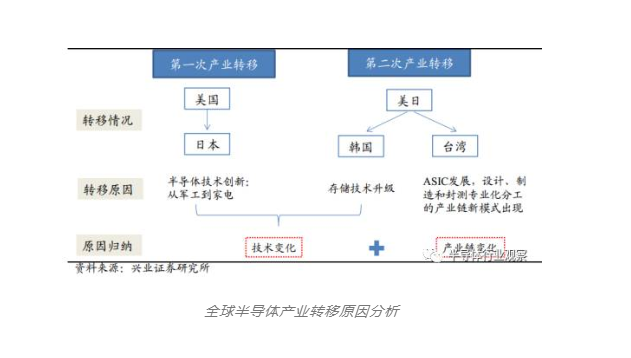

我们对两次半导体产业转移的原因进行总结,虽然每次产业转移的发生都是天时、地利、人和的共同结果,但其中还是可以总结出一个共同的规律,那便是伴随着新兴终端市场兴起带来的技术变化或是产业链变化,这可以参考下图的归纳。

全球半导体产业转移原因分析

此外, 我们研究还发现, 半导体产业转移一般先从劳动密集型开始,例如承接美国外包的组装、 封装和测试等产业。 对半导体技术有了一定的积累后, 若承接国能抓住电子产业终端市场兴起的半导体需求(如日本抓住了家电市场的需求,韩国和台湾则抓住了 PC 时代的机遇), 政府制定正确的策略、 选择正确的切入点、进行资本的密集投资(韩国和台湾由于两地资金实力、市场空间、产业形态等的不同,选择了不同的切入点,韩国选择了标准化程度高、周期性强的存储,而台湾则选择以外销为主,承接美国 Fabless 的代工订单), 以此恰当把握自身的优势,半导体产业将实现快速发展,从劳动密集型产业向资本密集型产业过渡, 这个过程也伴随着技术积累的逐步增厚。

家电产业带动民用半导体需求兴起,半导体产业从美转向日

70 年代到 90 年代是日本半导体产业的兴盛时期,前后持续 30 年左右。 70 年代至、80 年代中期, 日本半导体产业崛起, 源于日本消化吸收美国军工起家的半导体技术,成功将半导体技术应用于家电市场; 80 年代后期和 90 年代日本半导体产业的繁荣源于 PC 产业发展,存储器产业从美国转向日本, 并且日本成功反超美国。

美日电视机产量比较

70 年代不同于美国军工带动半导体产业发展,日本作为二战战败国,军事项目被全面禁止, 日本转而采用“民用家电带动产业发展”的策略,利用家电市场容量大、 技术壁垒低、价格有优势的特点,切入半导体市场。日本从收音机以及数字视像设备等民用设备入手,在初期避开了与美国的竞争, 并成功占据全球家电市场首位。 同时抓住家电市场兴起带动的半导体需求, 成就了东芝、索尼、日立这类系统厂商,不仅成为全球家电市场的龙头,也跻身全球半导体产业的前列。

70 年代是日本家电产业发展最快的阶段, 日本电视机产量甚至超过了美国; 70年代也是日本半导体迅速成长的阶段, 1975 年日本半导体产值达 12.8 亿美元,市场份额达 21%,相比美国的 36.4 亿美元,亦是非常重要的半导体生产国。

日本1975年半导体产值份额达21%

日本凭借在家电领域的深耕,对半导体技术有了一定的积累。在美国进行 DRAM产业转移的时候,日本成为最合适也最有能力承接的国家。存储芯片作为标准化程度较高的产品, 发展初期对技术要求尚低,得益于“VLSI 计划”,日本凭借其出色的生产管理能力及对精细加工的擅长, 成功大规模量产了存储芯片。

80 年代到 90 年代初期, 日本通过 DRAM 生产优势和消费电子的输出一度超越了美国。 美国半导体产业的薄弱环节在于产品制造和企业管理:首先,生产方面的效率不高,新产品不能很好地转化为市场上可信赖的产品;其次,企业间的横向联系较为松散,企业在关键性产品上的投入不足,重复性技术开发造成了巨大的资源浪费。 1983-1998 年间,日本持续保持 DRAM 制程的领先, 反超美国,市占率跃居全球首位。

1980-2010 年全球存储行业市场份额变化

PC 重塑半导体产业链,半导体产业从美、日转向韩、台

IBM 公司于 1981 年推出了第一部型号为 PC 的个人桌上型计算器,标志着 PC 时代的到来。 PC 出现以后的 30 年整个半导体市场基本围绕 PC 发展, 而这其中最重要的两个组成就是半导体内存 (Semiconductor Memory) 与微处理器(Micro Processor) 。 PC 产业的发展就伴随着内存以及微处理器技术的不断升级 。

进入 90 年代半导体行业依然遵循着摩尔定律前进, PC 应用越来越广泛,功能越来越强大,这时软件就起了决定性的作用,微软 Window 操作系统大获成功。奠定了其 PC 软件霸主的地位, 为之提供配套 CPU 等硬件产品的 Intel 随之崛起。

此外, PC 时代半导体产品的特性要求也发生了变化。 从家电到消费电子,产品差异化竞争使得芯片定制化程度更高, IC 产业开始进入以客户为导向的阶段。 一方面标准化功能的 IC 已难以满足整机客户对系统成本、可靠性等要求,同时整机客户则要求不断增加 IC 的集成度,提高保密性,减小芯片面积使系统的体积缩小,

降低成本,提高产品的性能价格比,从而增强产品的竞争力,得到更多的市场份额和更丰厚的利润。另一方面, PC 中除了微处理器和存储是标准化产品外,其他芯片均是非标准化的,造成了芯片之间信号传递的延迟和不稳定。由于这两个原因, IC 设计公司兴起,为客户提供 ASIC 的设计服务,以实现系统的整体优化;同时将制造外包出去,形成了独立的晶圆代工环节。

PC崛起对半导体产业的影响

© 上海芯火燎圆科技有限公司 版权所有 沪ICP备2022012237号-1

公司地址:上海市浦东新区三林路344号